一、先进封装市场分析

(一)市场规模

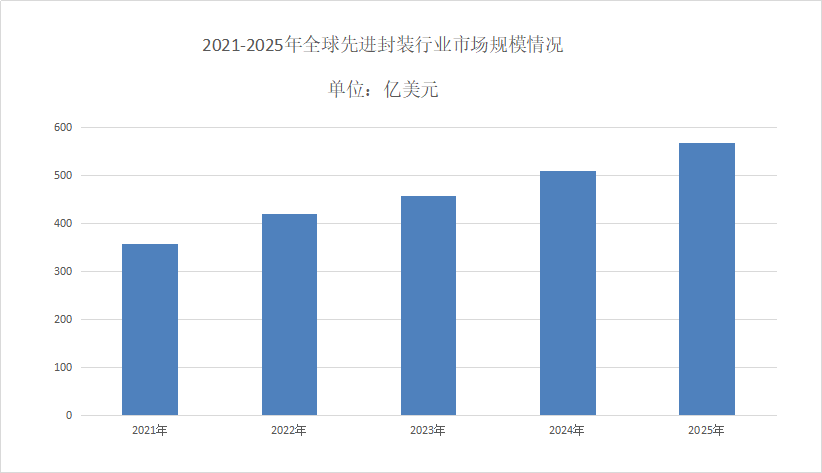

《2026-2031年中国先进封装行业发展趋势分析与未来投资研究报告》2025年全球先进封装市场预计总营收达到569亿美元,同比增长9.6%,并有望在2028年增长至786亿美元的规模。更值得关注的是,2025年先进封装的销售额将首次超越传统封装,这标志着封装产业的价值重心发生了根本性转移。从2022年到2028年,先进封装市场的年化复合增长率预计达10.05%,远高于传统封装市场的增长速度,呈现出强劲的结构性增长态势。

(二)市场概况

先进封装市场规模分析先进封装正在崛起,并将超越传统封装占据主要地位。单元数量层面:传统封装仍然是市场的主流,占据绝对的数量优势。晶圆消耗量层面:传统封装仍然消耗更多的晶圆,但先进封装的晶圆消耗量占比也在逐步提升。不同封装平台中,ED和2.5D/3D预计将是增长最快的领域。先进封装市场份额趋势与异构集成趋势一致。

二、先进封装市场情况

(一)市场格局

先进封装市场规模分析从市场格局看,与全球市场相同,FC是中国大陆市场规模最大的先进封装技术,芯粒多芯片集成封装是增长最快的先进封装技术;从变动趋势看,中国大陆先进封装市场规模的增长态势与全球市场相似,但是,一方面,中国大陆拥有全球最大且增速最快的集成电路消费市场,另一方面,在境外供应受限的情况下,中国大陆需要通过芯粒多芯片集成封装技术方案持续发展高算力芯片,因此,中国大陆先进封装市场规模的复合增长率高于全球先进封装市场的总体水平,尤其是芯粒多芯片集成封装等前沿封装技术的市场规模将呈现高速增长的态势。

(二)市场国内容量

得益于5G、物联网、AI等新兴技术的需求,以及HPC与存储解决方案需求的日益增加,中国先进封装市场规模快速增长。显示,中国先进封装市场规模由2020年的351亿元增长至2024年的698亿元,同期年复合增长率为18.7%。2025年中国先进封装市场规模达到852亿元。

三、先进封装市场前景

(一)市场细分

AI芯片封装成为首要增长引擎,2026年AI芯片出货量预计达数亿颗,生成式AI芯片销售额突破千亿美元。HBM与GPU通过2.5D封装实现高带宽集成,解决“内存墙”瓶颈。汽车电子封装新能源汽车与自动驾驶带动需求年增25%,车规级SiP方案在自动驾驶芯片中应用占比超60%。数据中心封装5G基站与数据中心建设推动FCBGA封装市场规模增至百亿美元,高带宽存储器(HBM)与Chiplet组合成为高端AI芯片标配。

(二)市场趋势

全球先进封装市场规模预计2030年突破800亿美元,中国市场规模占比持续提升。亚洲保持领先地位,北美与欧洲聚焦高端市场,新兴市场潜力逐步释放。台积电、英特尔、三星等IDM巨头与日月光、安靠等OSAT厂商在高端封装领域展开激烈竞争。